|

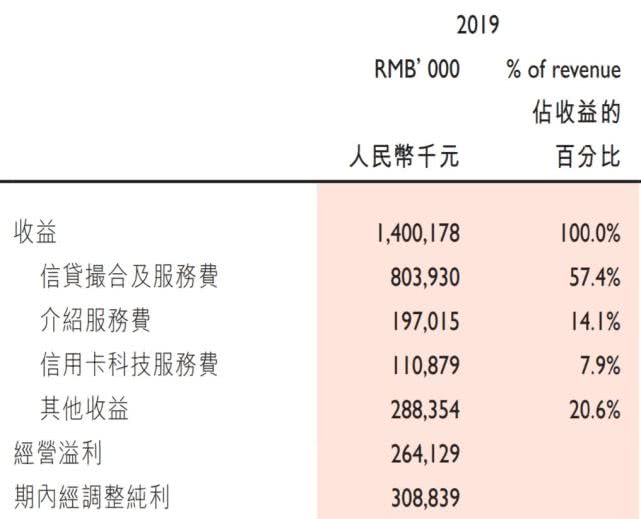

51信用卡更像互联网借贷公司 它的业务并不纯粹,更像是一家互联网借贷公司。 在51信用卡上半年的14亿收入中,信贷撮合及服务收入、介绍服务费这两项发放贷款相关的业务收入占了71.5%。 两者的不同之处在于撮合服务费是自营平台收取,介绍服务费则向第三方信贷平台收取。

从2015年进入互联网信贷市场以来,51信用卡公司撮合的贷款规模从8亿元增长至2018年的250亿元,翻了30倍。依靠信贷撮合的“中介费”,51信用卡的营收从8973万元增长至28.18亿元,这也使它顺利登陆香港股市。 收入严重依赖信贷撮合 51信用卡目前拥有三大主营业务,分别为信贷撮合及投资服务、个人信用管理服务以及信用卡科技服务。而值得强调的是,号称全国最大信用卡管理平台的51信用卡,实际上收入严重依赖信贷撮合及投资服务业务。 其招股书显示,信贷撮合及投资服务即透过51信用卡管家应用及其他应用向用户提供贷款产品,公司从中收取撮合及服务费。由于51信用卡并无就个人信用管理服务向用户收费,而是通过将个人信用管理服务作为主要渠道来吸引和获取用户,线上信贷撮合及投资服务构成了其主要的收益来源。 历年财报显示,2015年-2018年,51信用卡的信贷撮合及服务费收益分别为0.17亿元、3.84亿元、16.27亿元、20.56亿元,对应的占整体收益总额比例约为18.67%、67.28%、71.73%、73.1%,比例逐年攀升。 |

京公网安备 11010102002228号

京公网安备 11010102002228号